こんにちは、原 黒之介(はら くろのすけ)です。

わたしは「資産形成」と「自己投資」を通じて、サラリーマンの皆さんが“豊かな人生”を築くための情報を発信しています。

最近、NISAを始める人が多くなったと思います。

NISAを始めるときに、iDeCoとの違いや、どちらを始めたら良いかなど悩む人も多いですね。

ざっくり違いと、先に始めるならどちらかを紹介します!

iDeCoとNISAの違い

それでは、早速、iDeCoとNISAの違いから説明します。

一般社団法人投資信託協会のサイトから、ざっくりの違いを見てみましょう。

まず、目的が異なることです。

iDeCoは、老後資金の準備のための制度になっていて、老後の資産形成を目的としています。

それに対して、NISAは、住宅購入や教育資金など、将来のための資金を貯めるための制度になっています。

ざっくりiDeCoとNISAの違い

iDeCo ・・・老後資金の準備のための制度になっていて、老後の資産形成を目的

NISA ・・・住宅購入や教育資金など、将来のための資金を貯めるための制度

そこで違いになるのが、引き出せるタイミングと、税制優遇です。

最も重要なのが、引き出せるタイミングだと思います。

NISAは、急に資金が必要になった時にも、引き出すことが可能になり、自由度が高いです。

iDeCoは、目的が老後の資産形成のため、60歳まで引き出すことができません。

| 項目 | NISA | iDeCo |

|---|---|---|

| 目的 | 住宅購入、教育資金、将来のための資金など自由 | 老後資金 |

| 投資対象商品 | (つみたて投資枠) 長期・積立・分散投資に適した一定の投資信託(つみたてNISA対象商品と同様) (成長投資枠) 上場株式・投資信託等(整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外) | 投資信託、定期預金、保険商品 |

| 対象年齢 | 18歳以上 | 原則20歳以上60歳未満の国民年金加入者 (条件付きで65歳未満も可) |

| 運用の上限額 (拠出の上限額) | 1,800万円 | 年間144,000円~816,000円 (職業や企業年金の有無により異なる) |

| 引き出し可能期間 | いつでも可 | 原則60歳以降 |

| 手数料 | 口座管理手数料:0円 (売買手数料等は別途かかる場合あり) | ・加入・移換時手数料 :2,829円(初回のみ) ・国民年金基金連合会手数料 :月額105円(掛金納付の月のみ) ・運営管理機関手数料:金融機関により異なる ・還付手数料(その都度):1,048円 |

| 税制優遇 | 運用益が非課税 | ・掛金の全額所得控除 ・運用益が非課税 ・受取時に公的年金等控除(分割受取の場合)、または退職所得控除(一括受取の場合)の対象になる |

これから始めるなら

これから始めるなら、どちらか良いか、ですが、わたしは、NISAから始めることをおすすめします。

理由は、始めやすく、何かあった時も現金化が可能だからです。

まず、始めやすい点については、証券会社に口座を作ったら、すぐに始めることができます。

今は、新NISAが始まって、ネットにも情報が多いことから、

新NISAのおすすめ銘柄は、こちらで紹介しています。

一方で、iDeCoは、制度が分かりづらく、手続きが面倒なんです。。。

制度が分かりずらいんです。

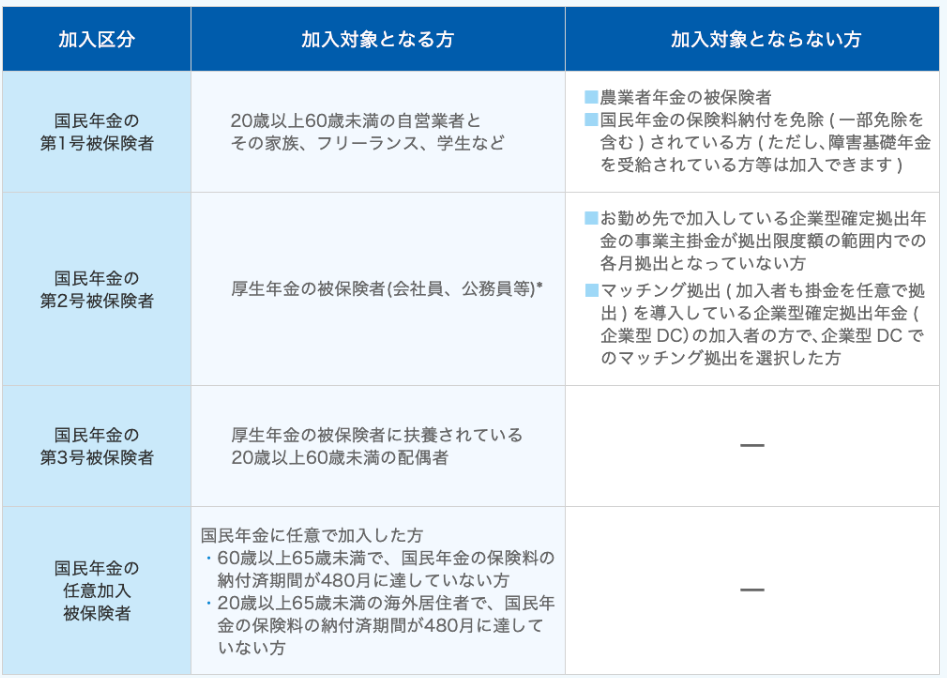

まず、以下が、iDeCo公式サイトiDeCoの加入資格です。

加入区分が普段使わない用語なので、ややこしいのですが、、、20歳以上の自営業、会社員、公務員、フリーランスの方は加入できます。

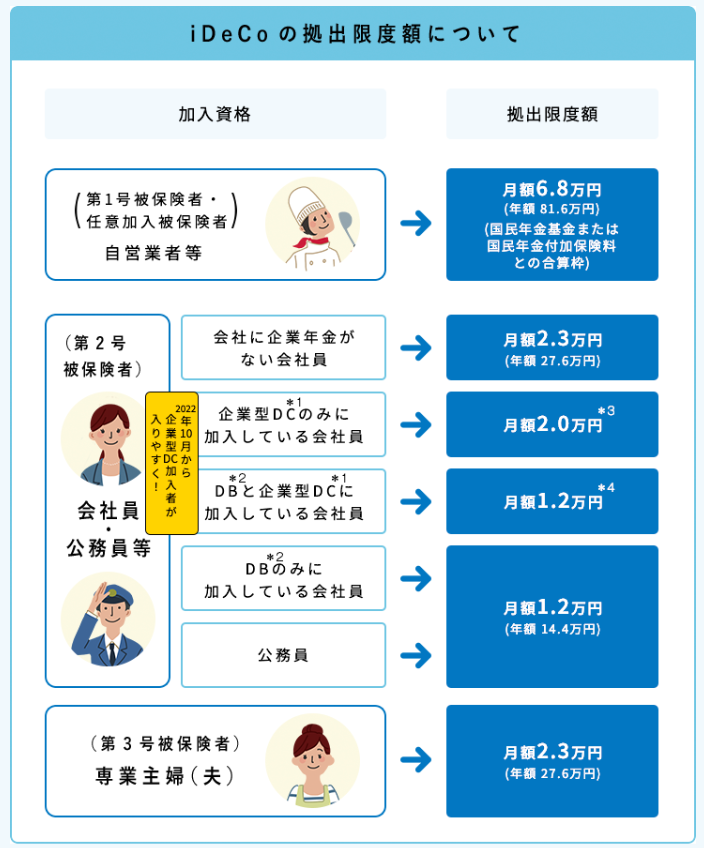

そして、掛け金ですが、NISAのように年間の投資額が決まって同じではなく、加入資格によって、拠出できる掛金の上限がどの区分によるかで変わってきます。

既に分かりづらいですよね(笑)

わたしの場合は、会社員で、現職では、会社に企業年金制度がないため、月額2.3万円が掛け金の最大になります。

企業型DCというのが、企業型確定拠出型年金という制度で、これを会社がやってくれていると、月額2.0万円が最大となっています。

ここまでを理解して、サラリーマンの方は、会社に掛け金の手続きをすることになります。

わたしは、前職が企業型確定拠出型年金をやってくれていました。

その時には、会社で説明会がありましたが、ほとんど理解していなかったと思います(笑)

説明会の通りに、分散投資して、以後、そのまま数年経過していました。

そして、転職の時に、転職先が、企業年金制度がなく、初めてiDeCoを勉強したのが、2013年でした。

当時、今ほど、ネットにも情報がなく、調べることすら、あまりせずに、何とか給与支払いのメインバンクにiDeCoを登録し、企業型確定拠出型年金で溜まっていた資金の当時300万ほどを移管することができました。

今思えば、もう少し勉強してやっておくべきでした。。。

長くなりましたが、iDeCoの制度がややこしいこともあり、先にNISAで仕組みや投資に慣れてから、iDeCoを始めると、分かりやすいかなと思います。

NISAのデメリット

NISAとiDeCoを比較した場合の、NISAのデメリットのひとつが、税制優遇です。

最大のメリットは、iDeCoで積み立てた掛金の全額が所得控除される点です。

掛金の年間合計額がその年の課税所得から差し引かれますので、所得税や住民税が軽減されます。

サラリーマンの方は、年末調整で、軽減された税金が戻ってきます。

どれくらい戻ってくるかというと、年収や掛け金によって異なります。

こちらの三井住友銀行の税軽減シミュレーションがとっても分かりやすいです。

わたしの場合は、毎月23,000円を積み立てています。

シミュレーションすると、年間82,800円の税金が少なくなります。

大きいですよね、NISAは、この税制優遇が直ぐに得られないとこがデメリットと思います。

最後に

これから始めるなら、わたしは、NISAから始めることをおすすめしました。

iDeCoの税制優遇は、とてもメリットがあるため、iDeCoの制度を勉強して、併用することが良いと思います。

ふたつの制度のメリットを活用することで、長期投資の資産形成が可能になります。

20代、30代の方は、まずNISAから初めて、投資の知識を徐々に増やすのも良いですね。

コメント