わたしは「資産形成」と「自己投資」を通じて、

サラリーマンの皆さんが“豊かな人生”を築くための情報を発信しています。

最近、新NISAが話題ですが、iDeCoを始める方も多くなったと思います。

わたしは、10年前にiDeCoを始め、ようやく1000万円を超えることができました。

運用状況と、最近の株価上昇の影響を紹介したいと思います。

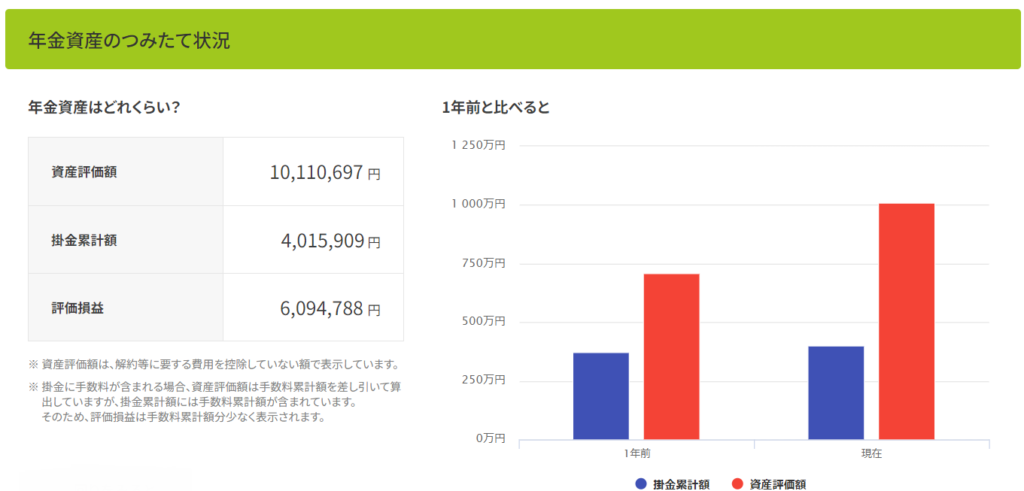

iDeCoの運用実績

早速ですが、最新の運用実績です。

資産評価額が1000万円を超えることができました!

評価損益は、なんと、プラス6,094,788円です。

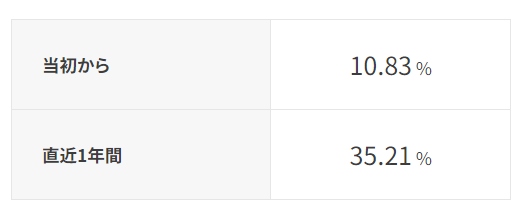

直近、一年の運用利回りがこうなっています。

最近の株高の影響が大きいですね。

10年前に開始してからの当初からの利回りが、10.83%なので、とても良い成績だと思っています。

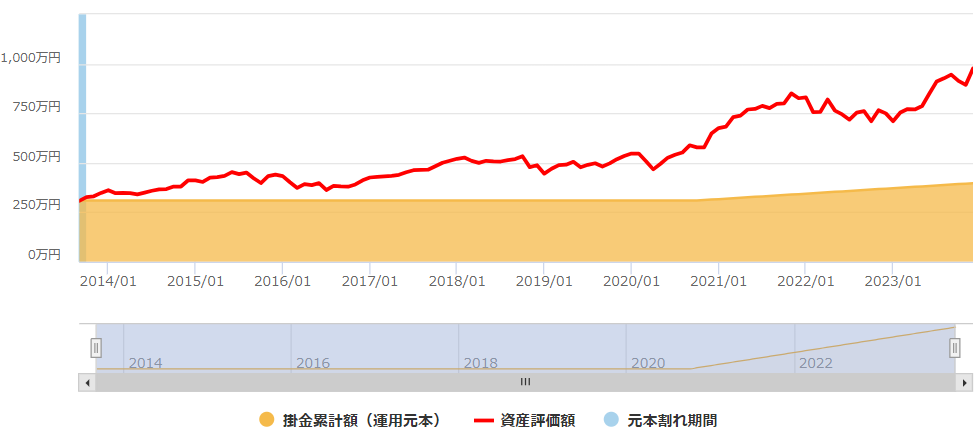

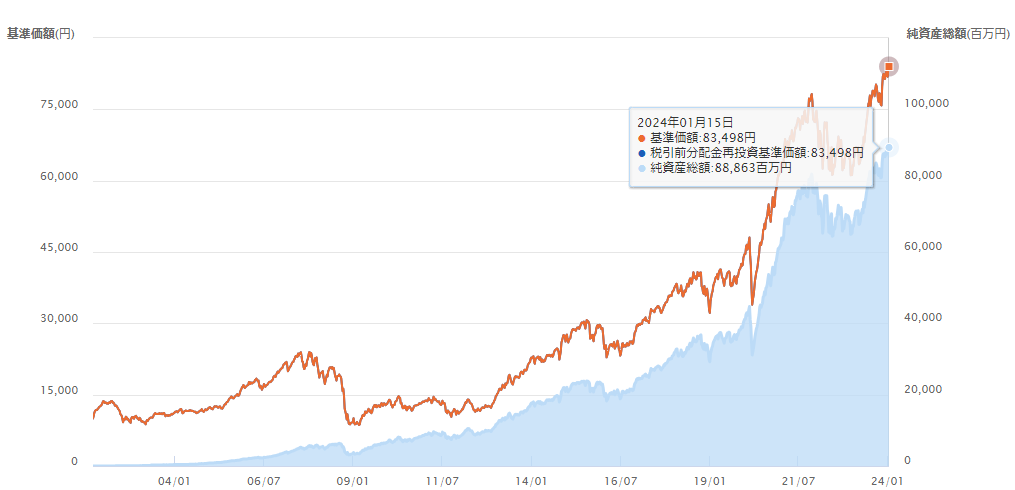

10年の推移

それでは、開始からどのような運用になっているか見てみます。

iDeCoを開始したのは、2013年の9月になります。

オレンジが掛金(投資元本)になっています。

わたしの場合、開始した2013年には、前職で確定拠出型年金をやっていて、そこからの移管金が300万ほどありました。

300万をiDeCoに移管し、2020年の11月から毎月の積み立てを再開しました。

始めた時期が良かったのか、一度も元本割れはせず、長期では右肩上がりになっています。

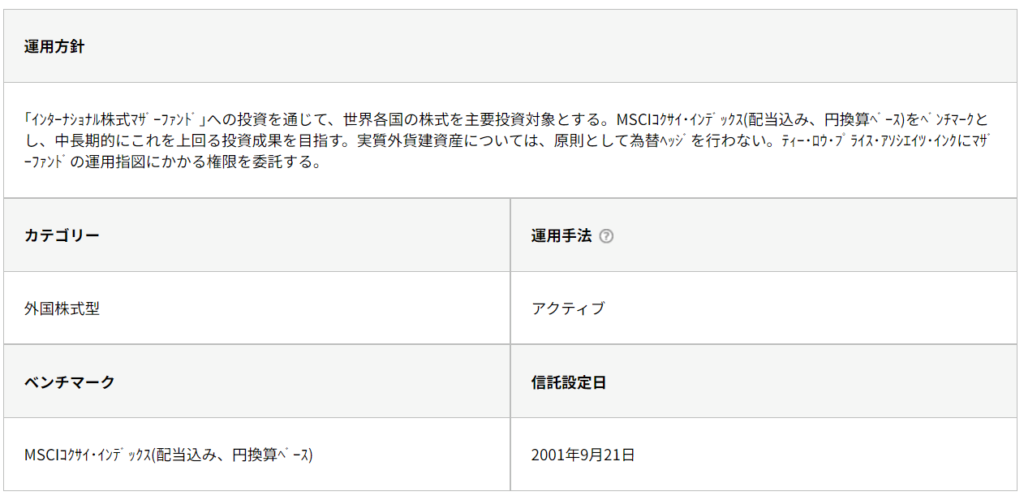

運用商品 -大和住銀DC外国株式ファンド-

運用商品は、何にしているかと言うと、以下の一択にしています。

なぜこの商品になったかは、こちらに経緯をアップしております。

iDeCoの運用商品は、これ一択!

大和住銀DC外国株式ファンド

大和住銀DC外国株式ファンドは、三井住友DSアセットマネジメント株式会社が運営しているアクティブファンドです。

iDeCoのように、資産形成目的の長期投資では、アクティブファンドは、おすすめされていません。

おすすめされない理由のひとつが手数料です。

以下は、わたしがiDeCoで利用しているJーPEC個人型プランのSMBCコースで選べる投資信託です。

これしか選べないのがかなりいまいちなのですが、、、その中でも、大和住銀DC外国株式ファンドの手数料が他に比べて高いのが分かると思います。

iDeCoは、60歳まで引き出せない仕組みになり、この手数料が高いことが大きなデメリットとなります。

| カテゴリー | 商品名 | 運用手法 | 信託報酬(年率・税込) | 信託財産留保額 |

|---|---|---|---|---|

| 国内株式型 | 三井住友・DC年金日本株式225ファンド | インデックス | 0.660% | なし |

| 国内株式型 | 大和住銀DC日本株式ファンド | アクティブ | 1.210% | なし |

| 国内株式型 | フィデリティ・日本成長株・ファンド | アクティブ | 1.683% | なし |

| 国内株式型 | 大和住銀DC日本バリュー株ファンド | アクティブ | 1.672% | なし |

| 国内債券型 | 三井住友・日本債券インデックス・ファンド | インデックス | 0.176% | なし |

| 国内債券型 | 三井住友・DC年金日本債券ファンド | アクティブ | 0.594% | なし |

| 外国株式型 | ステート・ストリートDC外国株式インデックス・オープン | インデックス | 1.045% | 0.300% |

| 外国株式型 | 大和住銀DC外国株式ファンド | アクティブ | 2.002% | なし |

| 外国債券型 | 大和住銀DC外国債券ファンド | アクティブ | 1.397% | なし |

| バランス型 | 大和住銀DC年金設計ファンド30 | アクティブ | 0.990% | なし |

| バランス型 | 大和住銀DC年金設計ファンド50 | アクティブ | 1.210% | なし |

| バランス型 | 大和住銀DC年金設計ファンド70 | アクティブ | 1.430% | なし |

| バランス型 | 三井住友・DC年金プラン・ファンド(ターゲット・イヤー型)2010 | インデックス | 0.440% | なし |

| バランス型 | 三井住友・DC年金プラン・ファンド(ターゲット・イヤー型)2020 | インデックス | 0.440% | なし |

| バランス型 | 三井住友・DC年金プラン・ファンド(ターゲット・イヤー型)2030 | インデックス | 0.539% | なし |

| バランス型 | 三井住友・DC年金プラン・ファンド(ターゲット・イヤー型)2040 | インデックス | 0.539% | なし |

なぜ、このデメリットがある商品を選択したかは、運用実績になります。

チャートで見ると、このようになっています。

設定来、右肩上がりになっています。

2024年1月19日時点の騰落率を見てみると、このようになっており、アクティブファンドの中では、良い成績だと思っています。

わたしも長期投資している中では、十分な含み益があります。

ちなみに、良いと言いながら、今の知識で、iDeCoを始めていたら、この商品は選んでいません。

証券口座は、SBIにして、長期投資に向いている、インデックスファンドを選択しています。。。

最初の失敗により、軌道修正した結果が、この商品にたどり着いていますので、今から始める方には、アクティブファンドはおすすめしていません。

iDeCoで分散投資していない理由

もうひとつ、なぜ分散投資せずに、アクティブファンド一択にしているかの理由です。

iDeCoを始めたときは、複数の投資信託に分散投資をしていました。

正確には、iDeCoに移管する前の、前職で確定拠出型年金を始めたころには、ほとんどない知識でしたが、勧められるがままに、分散投資をしていました。

たしか、元本保証の商品も含んで分散していたと思います。

本格的に投資の勉強を始めた2020年くらいから、NISAや他のインデックス投資を始めたことで、iDeCo以外で分散投資ができるようになりました。

そのため、iDeCoの商品は、アクティブファンドに切り替え、高利回りを期待しました。

ただ、アクティブファンドの手数料を踏まえると、現時点では、S&P500に連動する、インデックスファンドの方が、利回りが良いですね。。。

今後の運用

iDeCoは、60歳まで受け取ることができます。

それまでは、受け取ることができません。

受け取り方は、以下の3つの方法になります。

それぞれ、メリットデメリットがありますが、60歳まで、あと10年以上あるので、その時の社会情勢や、日本の法律によって大きくかわることも考えられます。

iDeCoの受け取り方

①一時金として一括で受け取る

②年金として受け取る

③一時金と年金を組み合わせて受け取る

そのため、今のところは、60歳になったら、一時金として受け取ってしまいたいと考えています。

市場動向次第のとは思っていますが、60歳でアクティブ投資は継続しないと思っていますので、55歳くらいで、iDeCoの商品をインデックス投資か、分散投資型の低リスク商品に切り替え、受け取りの準備を始めるつもりです。

コメント