こんにちは、原 黒之介(はら くろのすけ)です。

わたしは「資産形成」と「自己投資」を通じて、サラリーマンの皆さんが“豊かな人生”を築くための情報を発信しています。

わたしが iDeCo を始めたのは 2013 年。

そこからコツコツ続けて今年で 13 年目になりました。

そして先日、長年の積み立てと最近の株高が追い風となり、

iDeCoの含み益だけで1,000万円を突破しました。

正直、スタートした当初は「本当に増えるのかな…」と半信半疑でした。

しかし10年以上続けてみてわかったのは、

iDeCoは“節税しながら確実に老後資金を増やせる”強力な仕組みだということ。

とはいえ、

- 「NISAとどう違うの?」

- 「どっちを優先すればいいの?」

と迷う方も多いと思います。

わたし自身も、最初は制度の違いが難しく感じていました。

ですが実際に運用を続ける中で、

iDeCoとNISAは、役割を分けて併用すると、効率よく資産形成ができると実感しました。

この記事では、

・iDeCoのリアルな運用実績(1,000万円超えの内訳)

・iDeCoとNISAの違いと、最適な使い分け戦略

・初心者でも迷わず始められるポイント

を、経験者だからこそ語れる視点でわかりやすく解説します。

iDeCoを始めたきっかけ

わたしが iDeCo を始めたのは、「転職」が最初のきっかけでした。

前職では企業型の確定拠出年金(DC)があり、会社の説明会にも参加していましたが──

正直、内容はほとんど理解していませんでした。

「分散投資がいい」

「インデックスが無難」

そんな言葉だけを聞きかじり、ほぼ適当に商品を選んでスタートしたのが最初です。

2013年に転職し、現職では企業型DCがなかったため、

「じゃあ次は個人型に切り替えるのか…?」という流れで、iDeCoに加入しました。

しかしここでも同じく、深く調べずに適当に選んで運用開始。

振り返ると、これだけの“適当スタート”でも増えていたのは、本当にすごい制度です。

当時は、今のようにYouTubeやSNSで大量の投資情報が発信されている時代ではなく、

学ぶ手段は主に書籍。

内容がわかりにくく、腹落ちするまでに時間がかかりました。

そんな状態でiDeCoを始めたわたしですが、

2013年から2020年までは、ほぼ完全に放置していました。

思い返せば、積み立てていることすら忘れるほどです。

ところがコロナ禍で在宅時間が増えたとき、ふと iDeCo の残高をチェックすると…

なんと、利益が200万円超え。

思わず目を疑いました。

前職で制度説明を受けたのは30歳の頃。

当時は「定年まで30年…長すぎてイメージできない」と思っていましたが、

放置していた資産が200万円も増えている事実は、強烈なインパクトでした。

そして40代後半、コロナ禍をきっかけに

「もっと真剣にお金と向き合おう」

そう決意して、本格的に資産形成の勉強を始めました。

iDeCo13年目の運用実績

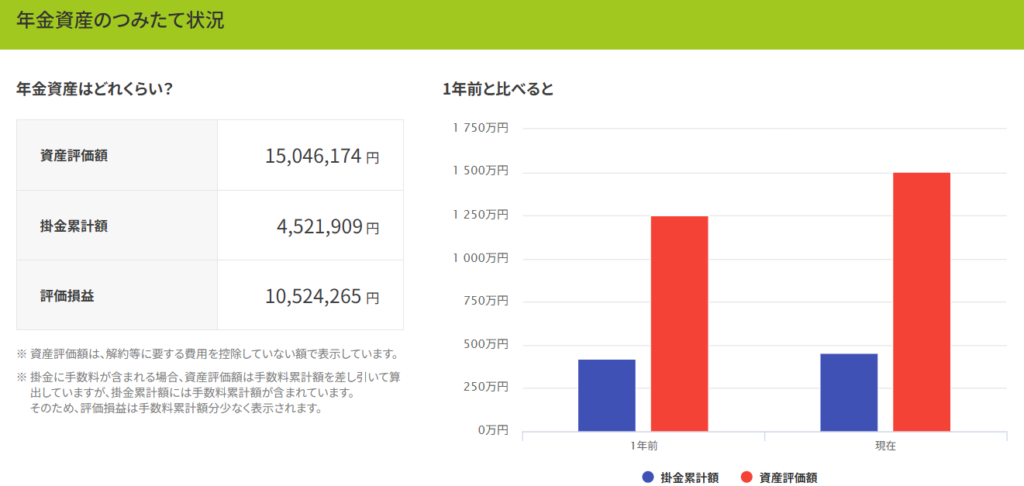

それでは、現在の iDeCo の運用実績 を公開します。

積み立てた額は約450万円。

それに対して 1,050万円以上の利益 が出ており、iDeCoの恩恵を強く実感しています。

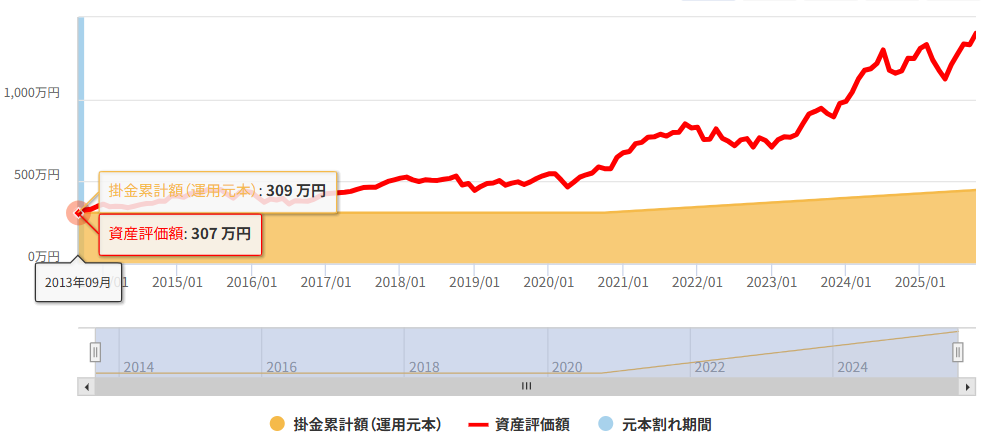

こちらが推移です。

始めたタイミングが良かったのか、元本割れ期間はなく、長期で安定して増え続けていることが、数字からもよくわかります。

正直、ここまで増えるとは当初まったく想像できませんでした。

このペースで積み立てを続けていけば、iDeCoだけでいわゆる「老後2,000万円問題」も

ほぼクリアできる見込みです。

節税メリットと長期運用の複利が合わさると、

時間が資産を大きく育ててくれる──

まさに iDeCo の強みが表れた結果になっています。

NISAとの違いと使い分け

わたしは iDeCo と同時に、NISA も活用しています。

NISAは 2020 年にスタートし、現在も毎月コツコツ積み立てています。

2025年の最新実績はこちらで公開しています。

■ iDeCo と NISA の“ざっくりした違い”

初心者の方はまずこの2つを押さえておくと理解しやすいです。

- iDeCo:節税メリットが大きいが、60歳まで引き出せない

- NISA:いつでも引き出せる。投資の自由度が高い

この特徴を理解すると、自然に「どう使い分けるべきか」が見えてきます。

■ わたしの使い分け方

🔳 iDeCo:節税しながら、老後資金の“土台づくり”

iDeCoはなんと言っても節税メリットが魅力ですが、

60歳まで引き出せない点には注意が必要です。

そのためわたしは、

“無理のない金額で、淡々と長期積み立て”を意識しています。

2025年時点での毎月の掛金上限は 23,000円。

今の生活水準では無理のない金額なので、

このペースで60歳まであと10年継続する予定です。

もし20代のわたしがiDeCoを理解していたら、

23,000円は厳しくても 5,000円から始めていたと思います。

(実際は知識がなく、始めていませんでした…)

ただ、今思うのは、

「50歳からでも全然遅くない」 ということ。

10年の積み立て期間があるだけで、

複利の力は十分に働きます。

時間を味方につけることが、資産形成では最大の武器です。

🔳 NISA:中期〜長期の資産形成と、柔軟な資金管理に活用

一方、NISA は iDeCo と違い、いつでも引き出せるのが大きなメリット。

基本は長期積立が理想ですが、

突然の大きな出費にも柔軟に対応できます。

そのためわたしは、

- 生活費は一定額に固定

- 残りは可能な範囲で“最大限”NISAに投資

というスタイルで運用しています。

NISAは「生活の延長線で使える投資枠」なので、

資金の自由度と成長性のバランスが非常に良いと感じています。

■ 使い分けることで“資産形成スピード”は一気に加速する

iDeCoで「節税 × 老後資金の土台」を確保し、

NISAで「自由度の高い成長枠」を使う。

この組み合わせを続けることで、

わたし自身、10年で資産3,000万円のラインが明確に見えてきました。

初心者でも続けられる始め方のポイント

iDeCoの始め方を「難しさゼロ」で理解できるように解説します

iDeCoは節税メリットが大きく、長期で資産が増えやすい仕組みですが、

「なんだか難しそう…」「どこから始めればいいの?」

と感じる方も多いと思います。

わたし自身も、最初はほぼ理解せずにスタートしました。

ですが、始めてしまえばあとは自動で積み上がるのがiDeCoの魅力です。

ここでは、初心者でも迷わず続けられるように、

最初のポイントだけをシンプルにまとめました。

🔰 1. まずは“無理のない掛金”でスタートする

iDeCoは60歳まで引き出せないため、

最初から満額にこだわる必要はまったくありません。

- 5,000円

- 10,000円

このくらいの少額でも十分です。

大事なのは、「続けられる金額で始めること」。

額に余裕が出たら、後から増額すればOKです。

🔰 2. 金融機関は“手数料”と“商品ラインナップ”で選ぶ

iDeCoは金融機関によって手数料が異なります。

初心者は、

- 口座管理手数料が0円

- インデックスファンドが豊富

なネット証券を選ぶのがおすすめです。

手数料は地味ですが、10〜20年続けると大きな差になるため、

最初の選択が意外と重要です。

🔰 3. 投資商品は迷ったら“全世界株 or S&P500”でOK

始めたばかりの頃は、商品選びで必ず迷います。

しかし iDeCo は「長期 × 放置」が前提の制度です。

初心者は 以下のどちらかを選べばほぼ間違いありません。

- 全世界株インデックスファンド

- 米国株(S&P500)インデックスファンド

この2つは長期で右肩上がりになりやすいため、

わたしも最初から最後までこのスタイルで運用しています。

🔰 4. 開設したら“基本は放置”でOK

iDeCoは年1回チェックすれば十分です。

わたしも10年間、

「完全放置 → コロナ禍で久しぶりに見たら利益200万円」という状態でした。

相場の上下に一喜一憂すると、

逆に不安になってしまう人も多いので、

- 見ない

- 触らない

- 淡々と積み立てる

これが最強です。

🔰 5. とりあえず始めて、理解は後からついてくる

iDeCoは始める前が一番ハードルが高いです。

- なんか難しそう

- 失敗しそう

- 商品が多すぎて選べない

こう感じるのは、わたしも全く同じでした。

ですが一度スタートしてしまうと、

お金が自動で積み上がり、勝手に育っていくのがiDeCoの魅力です。

理解はあとから十分ついてきます。

まずは“スモールスタート”でOKです。

🔰 まとめ:iDeCoは「最初の一歩」が一番むずかしい

iDeCoは慣れてくると本当に簡単で、

むしろ 続ければ続けるほど得をする制度 です。

- 少額で始める

- インデックスファンドを選ぶ

- 基本は放置

- 余裕ができたら掛金を増やす

この4点を守るだけで、わたしのように

長期で大きな資産へと育っていきます。

まとめ

今回は、iDeCoの最高益と、12年以上続けてきた運用実績を紹介しました。

振り返ってみると、複利の力は本当に大きいとあらためて実感します。

もし iDeCo や NISA を始めていなければ、今のように資産3,000万円を目指せる状況には、きっとなっていませんでした。

当時はわからないことだらけでしたが、

「とにかく始めてみた」ことが、一番の正解でした。

いま不安を感じている方も、昔のわたしと同じです。

それでも、少しずつでいいので一歩を踏み出せば、必ず未来の自分の力になります。

この記事が、あなたの資産形成のきっかけになれば嬉しいです。

コメント