はらぐろ

はらぐろこんにちは、はらぐろです。

貸借対照表(バランスシート)は、ご存じでしょうか?

個別株をやっている人は、企業のバランスシートを見ている方も多いと思います。

家計のバランスシートを作成することで、自身の資産状況が分かり、企業分析の一歩を踏み出せると思います。

貸借対照表(バランスシート、B/S)とは

貸借対照表は、財務三表のひとつになります。

貸借対照表とは、バランスシートと呼ばれ、B/Sと略される財務諸表でになります。

企業の特定時点(決算日)での財政状態を示していて、企業が持つ「資産」「負債」「純資産」を表形式で一覧にしています。

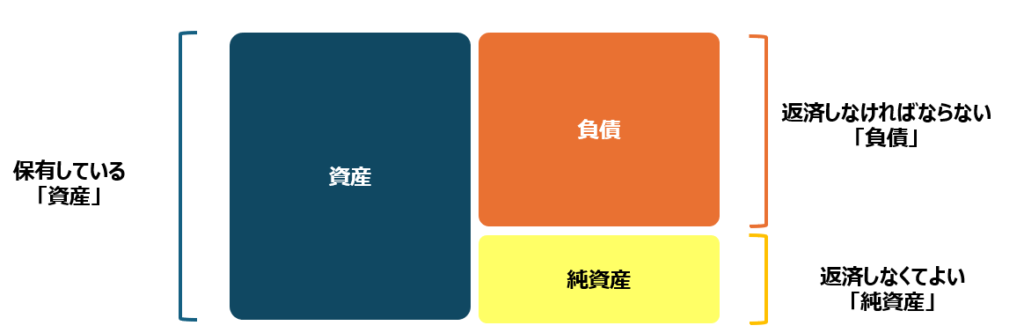

簡単に言うと、こんな表になります。

左側が、保有している「資産」で、右側に「負債」と「純資産」を表します。

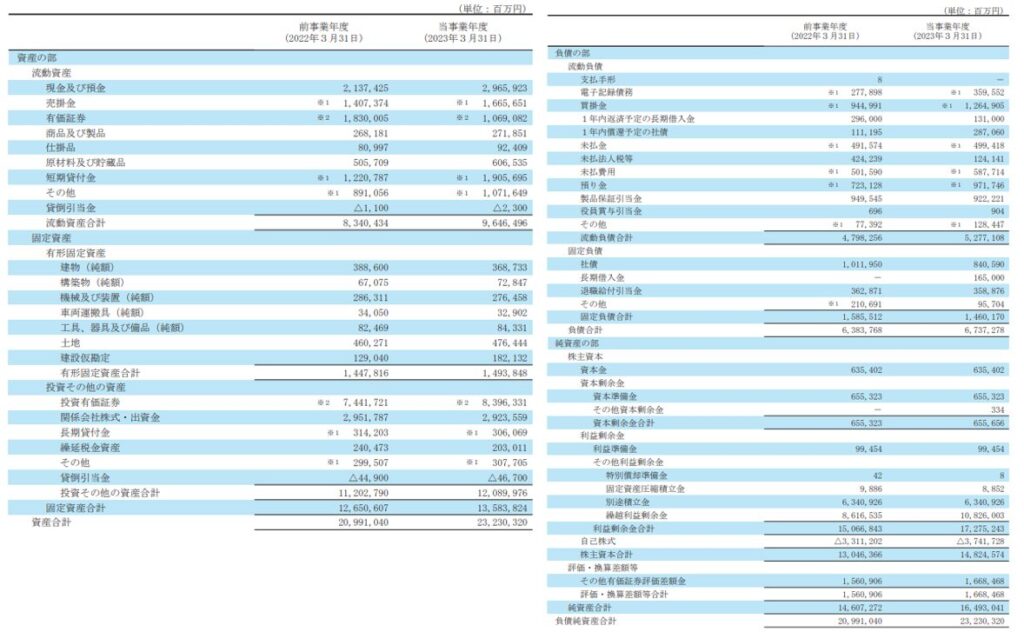

こちらは、実際の企業の貸借対照表です。

トヨタ自動車の2022年度、2023年度の抜粋にしていますが、これを見て、難しい、理解できないと、挫折する人も多いと思います。

わたしも、何度学んでも、まったく分からずでした(笑)

家庭のバランスシート

決算書関連の書籍は、いくつもあり、わたしも何冊か読みました。

読んだと言っても、途中で断念した書籍もあったと思います。

一番、理解が進んだのが、家計のバランスシートを作ったことです。

有名な企業を見るより、自分の家計がどうなっているかを可視化すると、なるほど!と思ったりします。

それでは、家計のバランスシートを作ってみましょう。

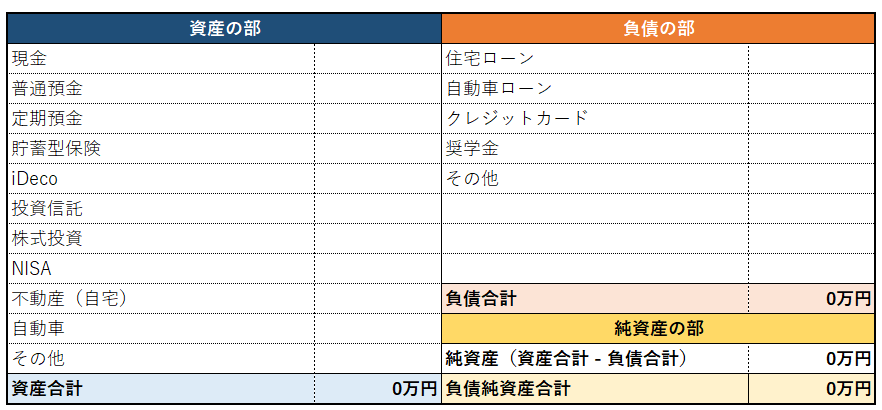

こちらが、フォーマットです。

資産と負債を入れることで、家計の状況が見えてきます。

企業のバランスシートと同じように、保有している「資産」で、右側に「負債」と「純資産」を表します。

記載する項目は、身近な項目が多いので、イメージしやすいと思います。

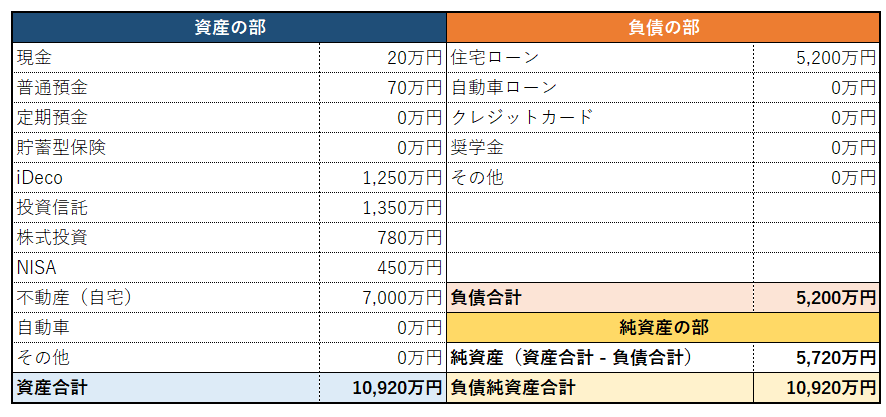

実際に、わたしの家系で作成した、バランスシートです。

どうでしょうか?

左側の試算の部は、投資が多く、現金、預金が少ないのが分かります。

負債の部では、住宅ローンのみです。

こちらを見ると、住宅ローンが大きいことが分かります。

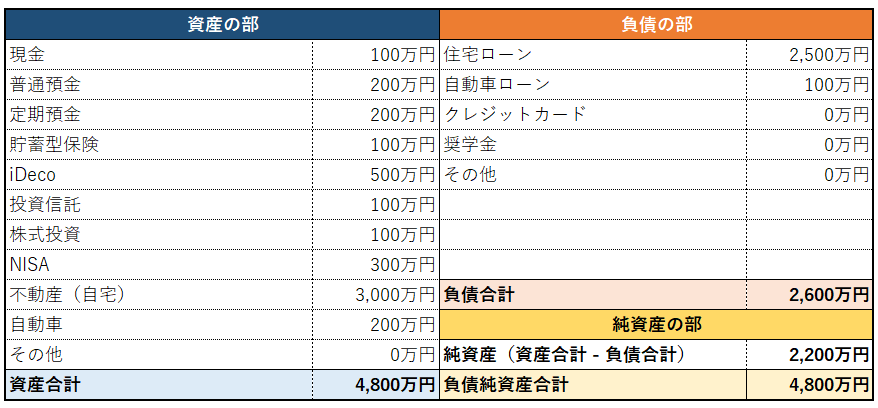

一般家庭の例を作成してみました。

住宅を購入し、ローンがある状態ですが、預金、投資も始め、不動産の価値を3,000万とすると、純資産がプラスになっていることが分かります。。

自己資本率

バランスシートを作成すると、自己資本率を求めることができます。

自己資本率は、何かというと、以下になります。

自己資本比率とは、総資本のうち純資産(新株予約権を除く)の占める割合を言い、自己資本に依存している割合を示すものです。自己資本比率が高い場合は、総資本の中の返済しなければならない負債(他人資本)によってまかなわれている部分が少なく、健全性が高いと言えます。

引用)財務省 自己資本比率

もう少し簡単に言うと、返済不要の自己資本が全体の資本調達の何%なのかを示します。

自己資本比率が高いほど経営は安定し、倒産しにくい会社となります。自己資本比率は会社経営の安定性を表す数値であり、高いほどよいのです。

企業の自己資本率は、以下の計算で求めることができます。

自己資本率(%) = 自己資本(純資産)/ 総資産(資産合計)× 100

それでは、先ほどの例で、自己資本率を算出してみます。

以下のように算出されます。

★はらぐろの自己資本率★

5,720万円 ÷ 10,920万円 × 100 = 68.86%

★一般家庭の例★

2,200万円 ÷ 4,800万円 × 100 = 45.83%

自己資本率は、高い方が健全とされています。

自己資本率を上げるためには、資産を上げるか、負債を減らすかになります。

負債をゼロを目指すよりは、資産とのバランスを考え、この自己資本率を見ながら考えると良いと思います。

バランスシート

それでは、バランスシートで分かることをまとめます。

わたしは、以下の三つが分かると考えています。

バランスシートで分かること

1.資産状況

2.純資産

3.自己資本率

一つ目は、資産状況です。

バランスシートの左側を見ると、資産がどれくらいあるかが分かります。

また、何かに偏っていないか、不動産や、自動車など、直ぐに現金化が難しいものが多くないか、などが分かります。

二つ目は、純資産です。

純資産は、資産合計 – 負債合計で求められます。

もちろん、これが多い方が良いのですが、負債が多いのか、資産が少ないのか、両方が多いのかが見えてきます。

最後は、自己資本率です。

先ほどの企業分析と同じように、高い方が良いです。

一般企業では、50%以上あればかなり良好な状態といえ、少なくとも30%程度は確保しておくとよいと言われています。

まずは、50%以上を目指すと良いと思います。

まとめ

それでは、まとめです。

今回は、家計のバランスシート作成を紹介させていただきました。

わたしも自分のバランスシートを作成することで、現状を把握することができました。

今までは、各資産状況は見ていましたが、全体のバランスは気にせず、投資をすすめていました。

私の場合は、現状では自己資本率が低く、住宅の割合を下げることで、改善が見込めます。

また、家計のバランスシートを作成することで、財務諸表の理解が深まりました。

以前は、なんとなくの理解でしたが、バランスシートを見る力がついたと思います。

今後は、もう少し財務諸表を勉強し、個別株投資に役立てたいと思います。

コメント