こんにちは、原 黒之介(はら くろのすけ)です。

わたしは「資産形成」と「自己投資」を通じて、サラリーマンの皆さんが“豊かな人生”を築くための情報を発信しています。

わたしは、iDeCoもやっているのですが、最初に失敗をしました。。。

その失敗談と、そこからどうしたかの経験を紹介させていただきます。

これから、iDeCoを始める方や、転職する方にも参考になればと思います。

iDeCoの3つの失敗

まず最初に、私がした失敗は、以下の3つです。

その中でも一番の失敗は、転職した時の、金融機関の選択でした。

1. 転職時のiDeCoの口座選択(金融機関の選択)

2. 移管後の運用商品選び

3. 転職後の積み立て設定

失敗は、後々、気づくのです。。。

一つ目の失敗、転職時のiDeCoの口座選択

わたしが転職したのが、約10年前の2013年1月でした。

前職は、企業型DC(企業型確定拠出年金)に加入していました。

たしか、2008年くらいにに会社の案内に従って加入しました。

当時、会社の説明会に参加し、周りの人にも聞きました。

おそらく、2%も理解していなかったと思います(笑)

その後、転職するわけですが、転職先は、企業型DC(企業型確定拠出年金)がなかったため、iDeCoに移換の手続きが必要でした。

このあたりが、当時は、まったくわからず、言われるがままに移管したのが失敗でした。。。

前職当時の給与口座は、大手メガバンクにしており、退職時の手続きの案内で、そのまま金融機関で案内がありますとの言葉を素直に受け取ってしまいました。

ほとんど調べず、そのまま、大手メガバンク支店に足を運び、そのまま移管手続きを行いました。

失敗と分かるのには、年月がかかり、投資の勉強を本格的に始めた、2000年くらいになり、約7年は失敗に気づきませんでした(笑)

転職や、iDeCoの口座開設には、以下がポイントになります。

iDeCoの金融機関を選ぶポイント

①口座管理料 ・・・ 基本はゼロ円を選択するのがおすすめ

②低コストの投資信託 ・・・ 信託報酬が安いインデックス投資を選択

この二つが選ぶポイントになります。

わたしは、大手で口座開設してしまったため、口座管理料は高く、低コストの投資信託が選べなかったです。

今、選ぶのであれば、SBI証券か、楽天証券でしょうかね。

わたしは、NISAの口座をSBI証券にしているので、iDeCoも、SBI証券にします。

二つ目の失敗、移管後の運用商品選び

一つ目の失敗で、大手の口座を開設してしまったことで、投資できる銘柄が限られました。

選べる投資信託は、以下のみでした。。。

いゃ~、ほんと少ない。。。

| カテゴリー | 商品名 | 運用手法 | 信託報酬 (年率・税込) | 信託財産留保額 |

|---|---|---|---|---|

| 国内株式型 | 三井住友・DC年金日本株式225ファンド | インデックス | 0.66% | なし |

| 国内株式型 | 大和住銀DC日本株式ファンド | アクティブ | 1.21% | なし |

| 国内株式型 | フィデリティ・日本成長株・ファンド | アクティブ | 1.68% | なし |

| 国内株式型 | 大和住銀DC日本バリュー株ファンド | アクティブ | 1.67% | なし |

| 国内債券型 | 三井住友・日本債券インデックス・ファンド | インデックス | 0.18% | なし |

| 国内債券型 | 三井住友・DC年金日本債券ファンド | アクティブ | 0.59% | なし |

| 外国株式型 | ステート・ストリートDC外国株式インデックス・オープン | インデックス | 1.05% | 0.30% |

| 外国株式型 | 大和住銀DC外国株式ファンド | アクティブ | 2.00% | なし |

| 外国債券型 | 大和住銀DC外国債券ファンド | アクティブ | 1.40% | なし |

| バランス型 | 大和住銀DC年金設計ファンド30 | アクティブ | 0.99% | なし |

| バランス型 | 大和住銀DC年金設計ファンド50 | アクティブ | 1.21% | なし |

| バランス型 | 大和住銀DC年金設計ファンド70 | アクティブ | 1.43% | なし |

| バランス型 | 三井住友・DC年金プラン・ファンド(ターゲット・イヤー型)2010 | インデックス | 0.44% | なし |

| バランス型 | 三井住友・DC年金プラン・ファンド(ターゲット・イヤー型)2020 | インデックス | 0.44% | なし |

| バランス型 | 三井住友・DC年金プラン・ファンド(ターゲット・イヤー型)2030 | インデックス | 0.54% | なし |

| バランス型 | 三井住友・DC年金プラン・ファンド(ターゲット・イヤー型)2040 | インデックス | 0.54% | なし |

当時は、あまり知識がなく、ただ単純に当時のリターンが高そうなものを選びました。

結果、ほとんどがアクティブファンドを選んでしまったんです。。。

上記を注意してみていただくと、信託報酬に違いがあります。

数パーセントになりますが、これが、長期投資では、無駄なコストになります。

今、選ぶとしたら、カテゴリーを分散させ、インデックス投資のみにしたと思います。

ちなみに、、、SBI証券のiDeCo商品は、こちらのラインナップです。

メージャーなところの信託報酬で見ると、これだけの違いがあります。

三つ目の失敗、転職後の積み立て設定

三つめは、わたしの怠慢でした(笑)

iDeCoに口座移管したのが、2013年、その後、そのまま積み立て設定をサボってしまい、再設定したのが、2020年でした。

iDeCoの積み立ては、企業に書類を提出する必要があり、転職後直ぐにせず、ズルズルそのままにしてしまいました。

私の場合、毎月最大で、23,000円の積み立てができます。

23,000円 × 12か月 × 8年間 = 2,208,000円

200万以上の積み立てができなかったのです。

何よりも、この200万に対して、福利が活かせなかったのが反省です。。。

失敗に気づいた後の行動

失敗に気づき、過去を後悔しつつ、いろいろ調べました。

そして、どうやら、このiDeCo口座を変えることは、かなり面倒だということが分かりました。

それがわかり、また後悔です(笑)

そして、口座を変えることは、一旦諦めました。。

やったことは、運用商品の変更です。

そもそも選べる数が少なかったため、以下の4つに絞りました。

- 国内株式(インデックス) ・・・ 40%

- 国内債券(インデックス) ・・・ 10%

- 外国株式(インデックス) ・・・ 40%

- 外国債券(アクティブ) ・・・ 10%

分散させて、インデックスを中心にしています。

外国債券は、アクティブのみしかなく、上記にしています。

あとは、この後の投資期間を加味して、株式を多めにしました。

もう一つやったことは、iDeCoの積み立て再開です。

会社に書類を提出し、無事に、毎月23,000円の積み立てが開始されました。

これで、ようやく準備OKです。

スタートラインに立った気がしました(笑)

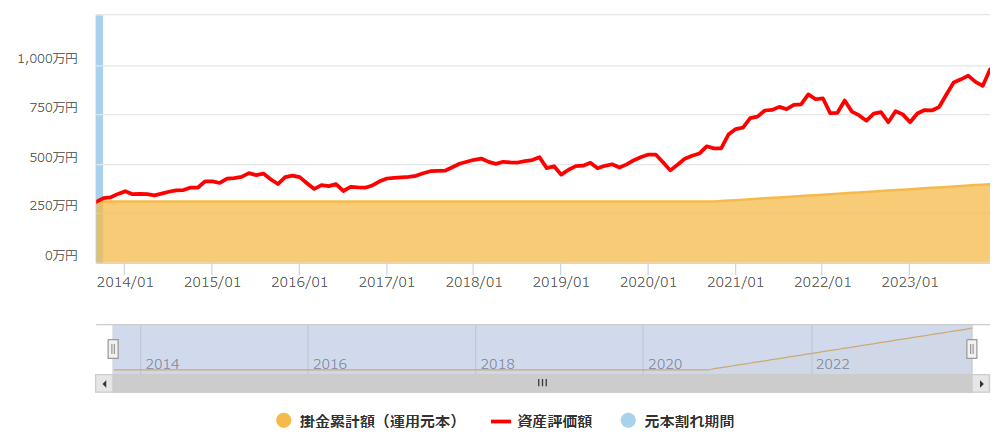

今の状況

そして、現在まで、以下のような資産額推移になりました。

iDeCoへ移管したのが、2013年、失敗に気付き、軌道修正したのが、2020年です。

2020年の1月以降、積み立て額が上がってますね。

やはり、何を選ぶかは、非常に重要だと分かりました。

まとめ

最後にまとめです。

1.iDeCoを始める前に、いろいろ調べましょう。

特に転職する時は、要注意です。

2.口座は、慎重に決めるか、SBIや楽天証券などのネット証券にしましょう。

給与口座や、大手の窓口で親切な説明だけで決めない方が良いです!

3.商品は、インデックス投資で!

そもそも、iDeCoは、60歳まで引き出せない仕組みです。

中長期投資になりますので、手数料の安いインデックス投資がおすすめです。

iDeCoをこれから始める方や、転職する方の参考になればと思います。

失敗から学ぶこともあるので、まずはやってみましょう!

コメント