こんにちは、原 黒之介(はら くろのすけ)です。

サラリーマンの皆さまが「年収1,000万円 × 資産3,000万円」を実現するための情報を発信しています。

2025年8月、日経平均株価が史上最高値を更新しました。

NISA・iDeCo初心者の方にとっては、「こんな高値で始めてもいいの?」と感じやすい局面かもしれません。

私自身、この恩恵を受けて過去最高益を達成し、資産は4,500万円を突破。

目標の5,000万円まで、あとわずかとなりました。

今年は相場の上下が激しく、NISAやiDeCoをこれから始めたい初心者の方からよくいただくのが、この質問です。

「株価が高い今から投資しても大丈夫ですか?」

正直、私も投資を始めたばかりの頃は「安い時に始めたい!」と思っていました。

しかし、知識も経験もなく、「今が安い時かどうか」すら判断できず、なかなか始められなかったのです。

結論から言えば、長期・積立を前提にした投資なら、史上最高値の今からでも遅くありません。

この記事では、

●日経平均が史上最高値を更新した背景

●実際のリアル資産公開(資産推移・運用のポイント)

●NISA・iDeCo初心者が今から始めても良い理由

を初心者の方にもわかりやすく解説します。

1.日経平均が史上最高値を更新|背景を初心者にもわかりやすく解説

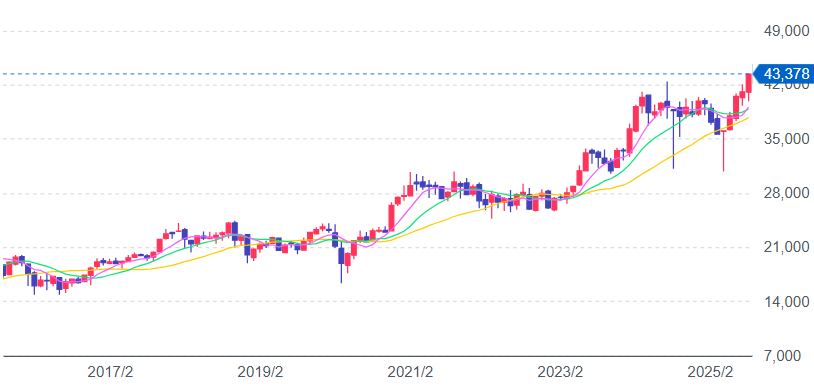

2025年8月、日経平均株価はついに史上最高値を突破しました。

以下、チャートになり、直近の伸びがすごいですね。

なぜここまで上がったのか、初心者の方にもわかるように背景を整理します。

1.米国との関税懸念が後退

アメリカが中国との関税問題で「90日間の休戦延長」を決定。

さらに、日本への関税見直しの報道もあり、市場の不安がやわらぎました。

💡 ポイント:関税が下がると、日本の輸出企業の利益が増えやすくなり、株価にプラスの影響があります。

2.米インフレが落ち着き、利下げ期待に

7月のアメリカの消費者物価指数(CPI)が予想通りで、インフレが落ち着いているとの見方が広がりました。

この結果、FRB(米国の中央銀行)が9月に利下げする可能性が高まったのです。

💡 ポイント:利下げは世界中の株式市場に「追い風」となり、お金が株に流れやすくなります。

3.円安で輸出企業に追い風

円安が進み、自動車・電機・機械・銀行・商社など輸出関連企業に買いが入りました。

💡 ポイント:円安になると、海外で稼いだ利益を円に換算したときに金額が増え、株価が上がりやすくなります。

4.海外投資家の買いが増加

ヘッジファンドなど海外投資家が、日本株への投資を活発化。

特にテクノロジーや製造業の株が買われました。

💡 ポイント:海外からの資金流入は、株価を押し上げる大きな力になります。

5.企業業績への期待感

国内企業の決算が好調で、年末予想を引き上げる証券会社も増えています。

💡 ポイント:安定して利益を出す企業は、長期的にも株価が堅調になりやすいです。

こうして複数の要因が重なり、株価は最高値を更新しました。

では、このような相場環境で投資を始めるのはどうなのか?

それでは、わたしのリアルな資産状況をお見せします。

2.NISA・iDeCoのリアル資産公開|450万円増えた理由

2025年8月15日時点、私の総資産は 4,553万円 となり、過去最高を更新しました。

今年は株価の上下が激しかった中でも、着実に資産を増やすことができています。

【最新の資産状況】

| 資産区分 | 資産 |

|---|---|

| iDeCo | ¥13,462,628 |

| 旧NISA | ¥3,112,950 |

| 新NISA | ¥6,446,002 |

| セゾン投信・投資信託 | ¥4,876,838 |

| 日本株 | ¥13,422,084 |

| 外国株 | ¥2,933,614 |

| 預金 | ¥1,283,733 |

| 合計 | ¥45,537,849 |

【今年の増加額】

1月4日と比べると、資産は 約459万円増加 しました。

| 資産区分 | 2025/1/4 | 2025/8/14 | 増減 |

|---|---|---|---|

| iDeCo | ¥13,104,083 | ¥13,462,628 | +358,545 |

| 旧NISA | ¥3,025,802 | ¥3,112,950 | +87,148 |

| 新NISA | ¥3,973,765 | ¥6,446,002 | +2,472,237 |

| 投資信託 | ¥4,904,573 | ¥4,876,838 | -27,735 |

| 日本株 | ¥12,816,090 | ¥13,422,084 | +605,994 |

| 外国株 | ¥2,497,412 | ¥2,933,614 | +436,202 |

| 預金 | ¥617,510 | ¥1,283,733 | +666,223 |

| 合計 | ¥40,939,235 | ¥45,537,849 | +4,598,614 |

計算結果は以下の通りです。

新NISA投資額 :2,400,000円

iDeCo投資額 :184,000円

今年追加投資額合計 :2,584,000円

資産増加額 :4,598,614円

——————————————————-

含み益(今年の利益分):2,014,614円

つまり、今年の資産増加分のうち、約2,000,000円は純粋な運用益ということになります。

3.日経平均が高い今から投資を始めても良い理由

それでは、投資を始めるタイミングは、いつがよいか、についてです。

「株価が高いときに始めると損をしそう…」

多くの初心者が、最初に抱く不安です。

しかし、長期・積立を前提にすれば、史上最高値の今からでも十分間に合います。

その理由を3つのポイントで解説します。

1. ドルコスト平均法でリスク分散が可能

毎月一定額を積み立てると、株価が高いときには少なく、安いときには多く買えます。

これを「ドルコスト平均法」と呼びます。

例えば、毎月3万円を1年間積み立てた場合、株価の上下によって平均購入単価が平準化されるため、買うタイミングを間違えても大きな損失になりにくいのです。

2. 株価のタイミングより「時間を味方にする」重要性

投資で一番もったいないのは、「始めない期間が長いこと」です。

複利効果は、「時間 × 資金 × 利回り」で大きくなります。

例えば、

年5%の利回りで30年間運用すると、100万円は約4.3倍の430万円になります。

一方、5年遅れて25年間運用した場合は、約3.4倍にしかなりません。

5年遅れるだけで、最終的な資産額は約100万円も変わるのです。

3. iDeCo・NISAの非課税メリットは長期で効く

通常、投資で得た利益には20.315%の税金がかかりますが、iDeCoやNISAではこれがゼロになります。

NISA:投資枠を使えば、20年分の利益が非課税

iDeCo:運用益非課税+掛金が全額所得控除

このメリットは、短期では実感しにくいですが、10年、20年と続けることで数百万円規模の節税効果になります。

NISAを始めるポイントは、以下で紹介しています。

「今は高いからやめておこう」は、長期投資では必ずしも正解ではありません。

ドルコスト平均法でリスク分散しながら、早く始めるほど複利効果が効く、

そして、NISAや、iDeCoを活用することで、非課税制度を活用すれば、長期で大きな差が生まれることを理解していきましょう。

4.初心者が押さえるべき運用のコツ

投資を始めたばかりの頃は、「とにかく増やしたい!」という気持ちが先行しがちです。

しかし、無理な運用はリスクが高く、途中で続けられなくなる原因にもなります。

ここでは、長く安定して資産を増やすための4つのコツを紹介します。

💡長く安定して資産を増やすための4つのコツ

①無理な一括投資を避け、積立で分散

②国内外・株式・債券のバランスを意識

③定期的なリバランスの重要性

④生活防衛資金を確保してから投資

それでは、順番に見ていきます。

①無理な一括投資を避け、積立で分散

株価が上がると思って一度に大きな金額を投資すると、その後下落したときに大きな含み損を抱えることになります。

そこでおすすめなのが、「毎月コツコツ積み立てる方法」です。

積立なら高値でも安値でも買い続けるため、価格変動のリスクを平準化できます(ドルコスト平均法)。

①国内外・株式・債券のバランスを意識

日本株だけ、米国株だけ、という偏った投資はリスクが集中します。

国内株式:日本経済の成長に連動

海外株式:米国や新興国など世界経済の成長を取り込む

債券 :株式が下がったときのクッション役

このように複数の資産クラスを組み合わせることで、リスクを分散できます。

③定期的なリバランスの重要性

長く運用していると、値上がりした資産の割合が大きくなり、当初のバランスが崩れます。

例えば、株式50%・債券50%で始めたのに、

株式が上がって70%になった場合、「株式を一部売って債券を増やす」のがリバランスです。

これにより、リスクを一定に保ちやすくなります。

④生活防衛資金を確保してから投資

投資はあくまで余裕資金で行うのが鉄則です。

生活費3〜6か月分は現金や普通預金で確保しておくと、急な出費があっても安心です。

この準備がないと、相場が下がったときに生活費のために泣く泣く売却する…という失敗につながります。

いかがでしょうか。

積立でコツコツ、価格変動リスクを分散

複数の資産クラスでリスクを分散

定期的にリバランスして安定運用

生活防衛資金を先に確保

と、この4つを忘れずに運用を継続すると、低リスクで、資産形成ができます。

まとめ|最高値でも「今」が始め時

今回は、日経平均が史上最高値を更新したタイミングで、わたしのリアル資産公開と、その背景をお伝えしました。

投資を始めたいけれど、「今って高すぎるんじゃないか?」、「もっと下がったら始めようかな」と不安ですよね。

そんなふうに迷ってしまう気持ち、よく分かります。

わたしも投資を始めた頃は、同じように“完璧なタイミング”を探していました。

でも実際は、完璧なタイミングは誰にも分からないのです。

だからこそ、長期・積立・分散というシンプルな方法で、時間を味方につけるのが大切。

小額からでも今スタートすれば、数年後、十数年後に「始めてよかった」と思えるはずです。

無理せず、コツコツ、あなたのペースで資産形成を続けていきましょう。

コメント