はらぐろ

はらぐろ新NISAも2年目になりました。

昨年始めた方も多いと思いますが、まだ始めていない方、これからNISA始めようとする方もいらっしゃると思います。

今さら聞けないNISAだけではなく、昨年始めた方にも参考になるNISAのポイントをご紹介します。

今さら聞けない?NISAとは

NISA(ニーサ)とは、「投資で得られる利益にかかる税金が非課税になる制度」です。

言葉だけ聞くとなんだか難しそうに感じますが、要は「株や投資信託などの運用で得られる利益が非課税になる枠を国が用意してくれている」ということ。

通常、投資で利益が出ると約20%の税金がかかりますが、それが一定額までかからなくなる仕組みです。

投資や資産運用は、今やサラリーマンの方をはじめ多くの人が興味を持っている分野ですが、何から始めればいいかわからない…と悩む人も多いでしょう。

NISAはそんな投資初心者にうってつけの制度。

まずは「投資を始めてみたい」「でもリスクはできるだけ抑えたい」「税金も抑えられるなら最高!」と思う方にとって、非常に魅力的な選択肢です!

NISAにはいくつか種類がありますが、2024年から大きく制度が変わり「新NISA」としてリニューアルされました。

そして、この新NISAが、2025年から2年目を迎えます。

今回はそんな新NISA2年目に焦点を当てながら、「2025年からNISAを始めるなら、どんなポイントを押さえておくべきか?」という視点で解説していきます。

NISAって何が得なの?

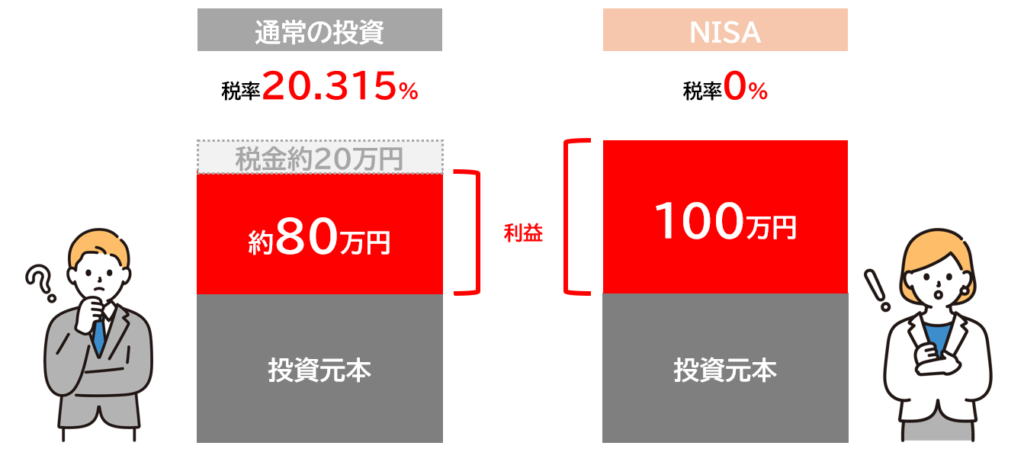

NISAの最大のメリットは、「投資で得られた利益が非課税になる」という点です。

一般的に株式や投資信託などで得られた利益(例えば値上がり益や配当金など)には約20%の税金がかかります。

100万円利益を出しても、約20万円が税金として引かれてしまうわけですね。

しかしNISAの枠内で投資して得られた利益に関しては、その税金がゼロになります。

これはとても大きなインパクトです。

例えば、仮にNISA枠で投資した商品が大きく成長して、年に100万円の利益が出たとしましょう。

通常であれば20万円ほど税金として引かれる計算ですが、NISA口座で運用していればその20万円が非課税となるので、まるまる受け取ることができます。

少額でも長期間積み重ねていくと、非課税で受け取れる恩恵はとても大きくなります。

NISAの種類と非課税枠

2024年から始まった「新NISA」では、“1つの枠で成長投資枠とつみたて投資枠を両立できる”形に再編され、年間投資上限額も拡充されました。

2023年以前のNISAは「一般NISA」「つみたてNISA」「ジュニアNISA」など区分があり、どれか一つしか選択できませんでしたが、新NISAでは投資スタイルに応じて柔軟に投資ができるようになります。

もちろん、新制度だからといって「難しくなった」ということはありません。

むしろ「より長期的に積立しながら、成長が期待できる投資にもチャレンジしやすくなった」と考えていただければOKです。

2025年以降も、しばらくこの新NISAが続く見込みですので、投資を始めるうえでの大きなチャンスともいえます。

NISAの始め方

「投資初心者だけど、とりあえずNISAを始めてみたい」という方のために、始める手順は次のとおりです。

★NISAの始め方★

1. 証券会社を選ぶ

2.NISA口座を開設する

3.投資したい商品を選ぶ

4.積立金額や方法を設定する

それでは、順番に解説しますね。

1. 証券会社を選ぶ

まずは口座を開設する証券会社を選びましょう。銀行や郵便局、対面証券会社などでも申し込めますが、おすすめはネット証券です。理由は以下のとおりです。

- 手数料が安い:株式や投資信託を購入するときの手数料は、投資パフォーマンスに大きく影響します。ネット証券は店舗型より手数料が安く抑えられるケースが多いです。

- 手続きが簡単:ウェブで申し込みや取引が完結できます。わざわざ店舗に行かなくてもいいので、忙しいサラリーマンの方にもピッタリです。

- 情報量が豊富:ネット証券のサイトやアプリには、銘柄分析やチャートなど各種投資情報が充実しており、初心者でもわかりやすいガイドが用意されています。

特に、SBI証券や楽天証券、マネックス証券などが代表的なネット証券として人気です。

それぞれポイントプログラムやサービス内容に特徴があるので、比較しながら選ぶとよいでしょう。

ちなみに、わたしは、SBI証券を利用しています。

2. NISA口座を開設する

証券会社を決めたら、続いてNISA口座を開設します。開設方法はいたってシンプル。

ネット証券の場合は、口座開設時に「NISA口座を同時に申し込む」か、その後手続き画面から申し込む形が一般的です。

必要書類にはマイナンバーや身分証明書などがありますが、ガイドに沿って進めれば難しいことはありません。

なお、NISA口座は1人1口座が原則です。すでに別の金融機関でNISA口座を開設している場合は、乗り換えや金融機関変更の手続きが必要です。

3. 投資したい商品を選ぶ

NISA口座が開設できたら、いよいよ投資商品を選びましょう。NISA枠でよく選ばれるのは、投資信託やETF(上場投資信託)など、リスクが分散された商品です。

個別株も投資先としては魅力的ですが、初心者の方であれば、まずは投資信託を中心に考えるとよいでしょう。

投資信託の選び方のポイントは以下です。

- 長期的に成長が期待できる分野・企業に投資しているか

- 信託報酬(運用管理費用)が安いか

- 運用実績は安定しているか

初心者向けのインデックスファンドなどは、幅広い銘柄に分散投資してくれるので、リスク管理の面でも優れています。

少額からでも積立しやすく、まとまった大金がなくてもスタートできます。

4. 積立金額や方法を設定する

ネット証券の口座に入金し、投資信託などを選んだら、積立設定をします。

毎月の投資額をいくらにするか、買付日をどうするかなど、事前に設定してしまえば、あとは自動で積立が行われるので手間いらずです。

2025年NISA活用のポイント

ここからは、2025年に新NISAを活用するうえで知っておきたいポイントを紹介します。

★ISA活用のポイント★

1.「新NISA2年目」の仕組みを再確認する

2.クレジットカードでの投資をお勧め

3.自分に合ったリスク分散を再確認する

4.定期的に運用状況を見直す

1. 「新NISA2年目」の仕組みを再確認する

2024年からスタートした新NISAは、非課税保有限度額が大幅に拡充されています。

2025年はその2年目にあたり、まだ大きな変更や見直しが予定されているわけではありませんが、以下の点に注目しておきましょう。

・年間投資上限額・生涯投資上限額の活用状況

新NISAでは「成長投資枠」と「つみたて投資枠」という2つの枠を併用できます。

ただし年間投資上限額や生涯投資上限額が存在するため、自分の投資計画と照らし合わせながら、「どれくらいのペースで投資を続けるのか」を考えておく必要があります。

・どのタイミングで追加投資するか

ボーナスの一部を投資に回したり、余裕資金ができたときにまとめて投資するなど、自分の状況に合わせた投資タイミングを見極めましょう。

2. クレジットカードでの投資をお勧め

2025年にNISAを始める方には、クレジットカードでの投資もぜひ活用してみてください。具体的には楽天証券やSBI証券などで「クレジットカード払いによる積立投資」を行う方法があります。

①ポイント還元がある

楽天証券の「楽天カード決済」やSBI証券の「三井住友カード決済」を利用すると、毎月の積立金額に応じてクレジットカードのポイントが貯まります。ポイント還元率はカードの種類によって異なりますが、たとえば1%還元のカードで月5万円分投資した場合、月500円分のポイントが得られる計算です。これが長期間積み重なると無視できない額になります。

②決済方法が便利

クレジットカードを使って積立投資をすると、口座への入金手続きなどが一部自動化されるので、忙しいサラリーマンの方でも毎月の投資を管理しやすくなります。

③ポイント投資との合わせ技

貯まったポイントをさらに投資に回すことができる証券会社もあります。例えば楽天証券なら楽天ポイント、SBI証券ならTポイントやVポイントなどを活用できる場合もあるため、ポイントを有効活用するチャンスが広がります。

クレジットカード積立は「少しでもお得に投資を続けたい」という方には非常に魅力的です!

2025年からNISAを始めるなら、ぜひこの仕組みを使ってみてください。

わたしは、SBI証券×三井住友カードで、ポイントゲットしています!

3. 自分に合ったリスク分散を再確認する

投資信託の中でも、国内株式だけに投資するタイプや、海外株式・債券などに分散するタイプ、あるいはバランスファンドなど、さまざまな商品があります。

2025年から始める方は、投資信託の選択肢がさらに充実しているはずです。

最初の1年目は「よくわからないから有名なファンドに投資した」という方も、2年目以降は改めて商品ラインナップを見直し、自分のリスク許容度に合った分散を行いましょう。

株式だけでなく債券やREIT(不動産投資信託)も検討する

先進国や新興国への投資割合を考える

老後資金の形成を意識するなら、長期運用の安定型ファンドを検討

これらをうまく組み合わせておくと、株式市場が不調な時でも別の資産クラスが下支えしてくれる可能性が高まります。

4. 定期的に運用状況を見直す

NISAは「買って放置すればいい」というわけではありません。もちろん長期投資が基本なので、頻繁に売買する必要はありませんが、年に数回は運用状況を振り返ることが大切です。もし想定よりリスクが高い商品を買ってしまっていたなら、一部を売却してバランスを取ることも必要です。

運用成績やアセットアロケーションをチェック

追加購入のタイミングを検討

つみたて額やプランの変更(増額・減額)

忙しくても、少なくとも四半期(3か月)に1回くらいは証券口座を確認して、投資状況を把握しましょう。コロナショックのような経済危機が発生した際など、マーケットが荒れたときにどう対応すべきか、日ごろからシミュレーションしておくのも大事です。

まとめ

NISAは「投資で得られる利益が非課税になる」画期的な制度であり、サラリーマンとして働きながら資産形成を目指すには非常にうってつけの仕組みです。

2024年から始まった新NISAはより幅広い投資スタイルに対応しており、2025年以降も活用の余地は大いにあります。

投資初心者は、まずネット証券でNISA口座を開設する。

クレジットカード払いの積立投資でポイントを貯めつつ、お得に資産形成2025年からは「新NISA2年目」。

非課税枠をフルに活用するチャンス

何事も始めてみないとわからないことばかりですが、一歩踏み出すことで見えてくる世界があります。

将来の資産形成のためにも、まずは「少額からのコツコツ投資」をスタートしてみてはいかがでしょうか。

私自身もサラリーマンとして働きながら資産運用を進めている身ですが、やってみると「もっと早く始めればよかった!」と思うことが多いです。

最初はわからないことが多いかもしれませんが、一緒に頑張りましょう!

NISAをきっかけに、あなたの資産形成が大きく前進することを願っています。

コメント