こんにちは、原 黒之介(はら くろのすけ)です。

わたしは「資産形成」と「自己投資」を通じて、サラリーマンの皆さんが“豊かな人生”を築くための情報を発信しています。

2024年からスタートした新NISA制度。投資初心者のサラリーマンにとっては、「何から始めればいいの?」「どの商品を選べばいいの?」と悩みの種ではないでしょうか。

この記事では、NISA初心者の方でもわかりやすいように、新制度の変更点やメリットを丁寧に解説しながら、私が実践している具体的な投資戦略も紹介していきます。

新NISA制度ってなに?初心者でも分かる基本情報

新NISAとは、少額からの投資を応援するための「非課税制度」です。

2024年からルールが大きく変わり、これまで以上に使いやすくなりました。

具体的には、以下のような特徴があります。

★新NISAの特徴★

①非課税期間が無期限に!

これまでは5年や20年といった制限がありましたが、新制度では「ずっと非課税」で持ち続けられます。

②年間360万円まで投資できる!

つみたて投資枠が年間120万円、成長投資枠が240万円と、かなりの金額を非課税で投資できます。

③生涯投資枠は1,800万円まで!

使い切ったら終了ではなく、売却すればその分また非課税で再投資が可能です。

なぜ今、新NISAが注目されているのか?

というと、理由はシンプルです!

将来の年金や収入に不安を持つ人が増えているからです。

特に20代〜40代の働き盛りの世代にとっては、今からの資産形成が将来を左右します。

新NISAは、「税金がかからずに長期でお金を増やせる」最高の制度です。

しっかり活用すれば、老後資金や将来の目標達成がぐっと近づきます。

サラリーマンにぴったりな新NISA活用法

わたし自身も普通のIT系サラリーマンから始めた投資初心者でした。

旧NISAで4年ほど運用していて、ちょうど5年目に入りましたので、以下の戦略としました。

★新NISA戦略★

戦略①投資枠を5年で使い切る

年間360万円ずつ投資すれば、5年で1,800万円をフル活用できます。もちろん、無理せず自分のペースでOK。

戦略②つみたて投資枠をベースに成長投資枠を追加

長期でじっくり育てる投資に加え、リスクを取りながらも成長が期待できる商品にも投資します。

そして、わたしは、360万を最短・最速で生涯投資枠1800万円を使い切ることを頑張ります。

2024年からの新NISAは、

つみたて投資枠:年間120万円

成長投資枠 :年間240万円

合計最大年間360万円まで投資が可能になります。

そして、非課税保有限度額は、全体で1,800万円となることから、

1,800万円 ÷ 360万円 = 5年

となります。

つまり、最短・最速で、5年で1800万円を使い切ることができるのです。

では、なぜ最速・最短で使い切る必要があるのかですが、理論上は、元本が大きいほど、中長期投資した時に、利益が見込めるからになります。

実際に買っているインデックスファンド3選

続いて、つみたて投資枠、成長投資枠に何の銘柄を選んだかです。

こちらも、悩んで以下にしました。

それぞれ、毎月10万円投資で設定しています。

三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

三菱UFJ-eMAXIS Slim 米国株式(S&P500)

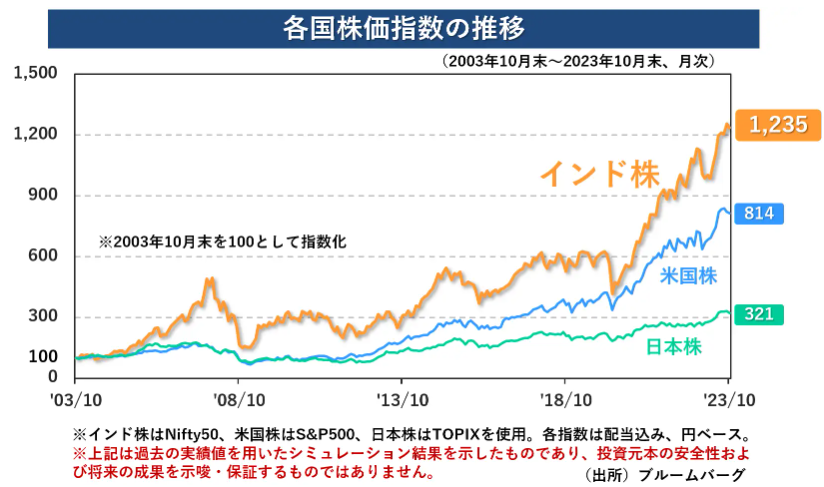

大和-iFreeNEXT インド株インデックス

オルカンと、S&P500を分けて購入するのは、単純に比較してみたいからになります。

あまり分けて購入する意味はないのですが、旧NISAで、比較して見ていた時に、米国の情勢などに影響があり、それが勉強する興味になったことも理由となります。

2023年12月1日に「iFreeNEXT インド株インデックス」が新しいNISA制度「成長投資枠」追加となったことで、やってみても良いかなと思いました。

最後は、買ってみて、違ったら、途中で投資配分を変えれば良いかなと思い、開き直りました(笑)

この指数をみると、やりたくなってしまいますよねw

投資資金が足りないときの対応策

「360万円なんて投資に回せないよ…」という声も多いです。

そんな時は以下の工夫をしています。

- 毎月の支出を見直す(サブスクや外食の見直し)

- ボーナスを投資に充てる

- 副業などで収入を増やす

無理なく、でも確実に積み上げていくことが成功のコツです。

なぜ高配当株投資はしないのか

おそらく、悩まれる方が多いのが、高配当株投資をしないのかといったところではないでしょうか。

これは、投資の目的次第かなと思います。

わたしの目的は、長期投資の資産形成になり、50代の時点で、なるべく資産形成しておきたいと考えています。

現時点で、日本株を中心に高配当株投資を行っています。

ただ、今の知識で、どれくらい、配当が得られるか、まだ見えないところもあり、もう少し時間をかけて勉強したい気持ちがありました。

そのため、今回の戦略は、5年で1,800万の枠を埋めて、それ以降、高配当株投資と、NISA枠以外でのインデックス投資をバランスよく行うことに決めました。

まとめ

新NISAは、知識ゼロからでも始められる投資制度です。

難しく考えず、「毎月決まった額を、安心できる商品にコツコツ投資する」だけでOK。

この記事を読んだあなたが、一歩踏み出すきっかけになれば幸いです。

コメント